立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

开端:华金证券

投资重点

复盘历史,TMT拥堵度偏高后可能切换至其他行业,主要受产业趋势、盈利、政策、估值和情态等影响。(1)TMT拥堵度偏高后可能切换到蓝筹行业。(2)拥堵度偏高时科技行业出现回调主要受产业趋势等要素影响。一是产业趋势走弱是科技回调的中枢要素。二是科技行业回调时,地点季度的事迹增速名次靠后。三是负面的政策或外部事件也会导致科技成长行业回落。(3)科技拥堵度偏高时蓝筹行业出现补涨主要受基本面回升等要素运行。一是基本面出现回升是蓝筹行业出现补涨的中枢运行要素。二是接续行业政策积极也会使得蓝筹行业补涨。三是前期涨幅较低可能使得蓝筹行业出现补涨。四是估值情态较低也可能使得蓝筹行业出现补涨。

复盘历史,TMT拥堵度偏高后也可能出现里面的上下切,主要受产业趋势、盈利、估值情态等影响。(1)TMT拥堵度偏高后可能出现里面的上下切。(2)科技成长行业上下切主要受产业趋势变化、盈利增速、估值和情态、融资流入等要素影响。一是产业趋势边缘变化是导致科技成长行业里面上下切的中枢要素。二是盈利增速也会导致科技成长里面上下切。三是估值和情态偏高的科技行业可能切换至偏低的行业。四是融资净流入也会导致科技行业出现里面切换。

面前来看,科技可能出现有顷的里面上下切,AI硬件小幅震撼后可能络续占优。(1)科技短期可能难切换至其他行业。一是短期科技成长产业趋势可能抓续朝上:最初,景气度最高的还是可能是AI硬件;其次,机器东说念主、AI期骗等的景气度短期也可能有所上行;再次,短期半导体接续的产业链景气度可能上行;终末,燃气轮机、锂电、储能等接续行业短期景气度也可能较高。二是科技成长行业短期盈利增速可能抓续占优。三是短期科技行业政策积极,外部风险可能较小。四是短期破费等蓝筹行业基本面还是偏弱。(2)科技可能出现有顷的里面上下切,硬科技小幅震撼后可能络续占优。一是AI硬件产业趋势短期仍可能抓续占优。二是硬科技接续行业短期盈利可能络续占优。三是面前传媒、医药估值和情态较低,后续可能补涨。

A股短期可能络续震撼筑底,震撼后可能络续上行。(1)短期经济和盈利可能络续培植。(2)短期流动性可能络续守护宽松。一是短期宏不雅流动性可能守护宽松:最初,好意思联储短期加息的可能性还是较低;其次,东说念主民币汇率抓续震撼偏强。二是短期股市资金可能守护一定的流入水平。(3)短期外部风险仍可能较小,政策可能络续积极。一是短期外部风险仍可能较小:最初,短期好意思伊谈判仍可能收尾一定的条约;其次,好意思国5月非农服务较好可能激励紧缩预期,肖似世界杯莅临,短期市集情态可能受到一定压制。二是短期政策可能络续积极。

行业设置:短期平衡设置科技成长和部分低估值蓝筹等行业。(1)面前非银金融、食物饮料、好意思容看护等估值性价比拟高。(2)短期提出络续逢低设置:一是政策和产业趋势朝上的电子(半导体、AI硬件)、通讯(AI硬件)、电新(AI电力、锂电)、军工(买卖航天)、传媒(AI期骗、游戏)、野心计(AI期骗)、机器东说念主、改进药、有色金属、化工等;二是券商、破费等基本面可能改善的低估值行业。

风险领导:历史训戒将来不一定适用、政策超预期变化、经济培植不足预期。

正文本体

一、科技拥堵度偏高后会上下切吗?

(一)复盘历史,TMT 拥堵度偏高后可能出现上下切

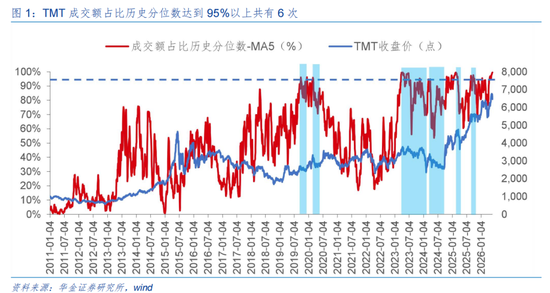

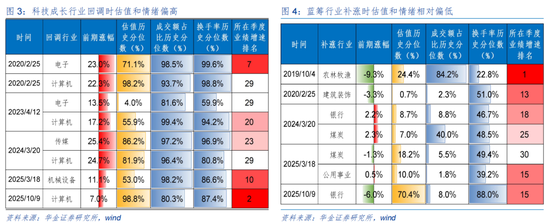

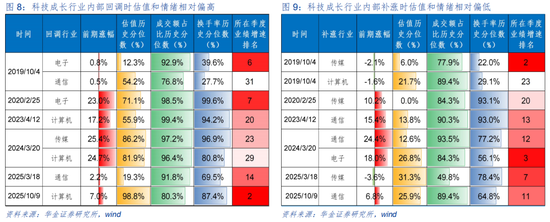

复盘历史,TMT成交额占比历史分位数达到95%以上共有6次,辞别是2019/10/4、2020/2/25、2023/4/12、2024/3/20、2025/3/18、2025/10/9,后来一个月多发生上下切,包括切换至其他行业和科技行业里面切换,主要受基本面、产业趋势、盈利、估值和情态等要素影响。

1、TMT拥堵度偏高后可能切换至其他行业

复盘历史,TMT拥堵度偏高后可能切换至其他行业,主要受产业趋势、盈利、政策、估值和情态等影响。(1)TMT拥堵度偏高后可能切换到蓝筹行业:复盘历史,TMT成交额占比历史分位数达到95%以上后一个月内,6次中有5次出现了科技成长行业回调,有4次出现了蓝筹行业补涨。(2)拥堵度偏高时科技行业出现回调主要受产业趋势边缘走弱、盈利增速回落、负面的政策或外部事件、前期涨幅过高、估值和情态处于高位等要素影响。一是产业趋势边缘走弱是科技成长行业回调的中枢要素:如2020年3月疫情导致破费电子产业趋势走弱、2023年5月AI大模子进展平定导致电子和野心计产业趋势走弱、2024年4月大模子买卖化落地平定以及AIGC 本体买卖化较慢使得野心计和传媒产业趋势走弱、2025年4月机器东说念主量产速率较慢使得机器东说念主产业趋势走弱、2025年10月智能体等期骗落地低于预期使得野心计产业趋势走弱。二是科技成长行业回调时,地点季度的事迹增速名次靠后:如2020/2/25电子事迹增速名次为29,2023/4/12野心计、电子事迹增速名次辞别为20、29,2024/3/20传媒、野心计事迹增速名次辞别为23、29,2025/3/18机械诱导事迹增速名次为10。三是负面的政策或外部事件也会导致科技成长行业回落:如2023年3月31日,日本将高端半导体制造诱导等23个品类加入到出口料理对象,电子行业因此出现救援;2025年10月10日,好意思国对“所关联键好意思国制造软件”履行严格的出口料理,野心计行业因此出现救援。四是科技成长行业回调时前一个月涨幅均值达17.3%。五是科技成长行业回调时估值和情态处于高位:成交额占比历史分位数往往在80%-98%傍边,换手率分位数在87%-100%傍边,估值历史分位数最高达98%。(3)科技拥堵度偏高时蓝筹行业出现补涨主要受基本面回升、政策积极、前期涨幅偏低、估值和情态处于低位等要素运行。一是基本面出现回升是蓝筹行业出现补涨的中枢运行要素:如2019/11生猪价钱抓续高潮导致农林牧渔补涨,2020/3疫情使得医药制造业投资增速企稳回升、景气上行从而导致医药补涨,2024/4、2025/4、2025/11经济有所回升同期流动性偏宽松等导致煤炭、银行等补涨。二是接续行业政策积极也会使得蓝筹行业补涨:如2019年9月国务院办公厅印发《对于褂讪生猪坐褥促进转型升级的想法》,农林牧渔因此补涨;2020年3月抗疫尽头国债拟刊行,建筑、建材等行业因此补涨;2024年2月20日5年期LPR调降,银行因此补涨;2025年2月28日中国煤炭工业协会等倡议煤炭企业有序推动煤炭产量适度,煤炭行业因此出现补涨。三是前期涨幅较低可能使得蓝筹行业出现补涨:5次补涨的蓝筹行业前期涨幅均不越过3%,其中3次均是下落3%以上。四是估值情态较低也可能使得蓝筹行业出现补涨:成交额占比历史分位数往往在10%以下,换手率分位数在20%-50%傍边,估值历史分位数位于20%傍边以下。

2、TMT拥堵度偏高后可能出现里面上下切

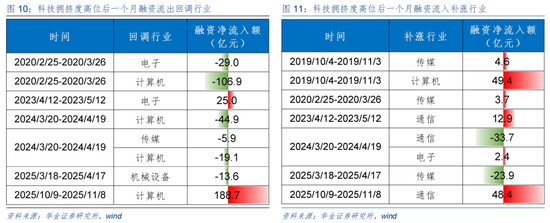

复盘历史,TMT拥堵度偏高后也可能出现里面的上下切,主要受产业趋势、盈利、估值情态等影响。(1)TMT拥堵度偏高后可能出现里面的上下切:复盘历史,TMT成交额占比历史分位数达到95%以上后,6次中均出现了科技成长行业里面的上下切,如2019/10/4电子、通讯切至野心计、传媒,2020/2/25电子切至传媒,2023/4/12野心计切至通讯,2024/3/20传媒、野心计切至通讯、电子,2025/3/18通讯切至传媒,2025/10/9野心计切至通讯。(2)科技成长行业上下切主要受产业趋势变化、盈利增速、估值和情态、融资流入等要素影响。一是产业趋势边缘变化是导致科技成长行业里面上下切的中枢要素:如2019Q4存储芯片价钱下落、智高手机出货量同比增速回落,半导体产业趋势边缘走弱,电子、通讯切至传媒、野心计;2024年4月AI期骗落地平定,同期外洋算力需求抓续上升,野心计、传媒切至电子、通讯;2025年4月中好意思贸易摩擦以及DEEPSEEK缩小算力需求等导致AI硬件景气预期回落,通讯有顷切至传媒。二是盈利增速也会导致科技成长里面上下切:如2019Q4通讯事迹增速名次31,传媒事迹增速名次2,因此出现通讯切至传媒;2023Q2野心计盈利增速名次20,通讯盈利增速名次13,因此出现野心计切至通讯;2024Q1野心计和传媒盈利增速分笔名次29和23,电子和通讯盈利增速分笔名次3和12,因此出现切换。三是估值和情态偏高的成长行业可能切换至估值和情态偏低的成长行业:如2020/2/25电子成交额占比、估值分位数辞别为98.5%、71.1%,传媒估值分位数为0.0%,因此出现电子切至传媒;2025/3/18通讯成交额占比分位数达91.8%,传媒成交额占比分位数为49.8%,因此出现通讯切至传媒;2025/10/9野心计估值分位数为98.8%,通讯估值分位数为25.9%,因此出现野心计切至通讯。四是融资净流入也会导致科技行业出现里面切换:如2019/10/4野心计、2025/10/9通讯融资净流入额辞别为49.4、48.4亿元,导致行业高潮;2020/2/25野心计和电子、2024/3/20野心计融资资金大幅净流出导致回调。

(二)面前来看,AI硬件小幅震撼后可能络续占优

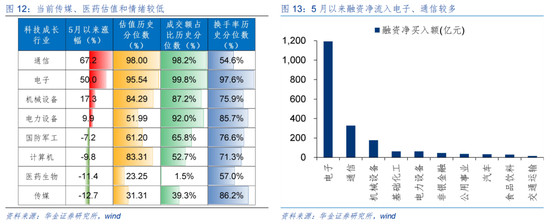

面前来看,科技可能出现有顷的里面上下切,AI硬件小幅震撼后可能络续占优。(1)科技短期可能难切换至其他行业。一是短期科技成长产业趋势可能抓续朝上:最初,AI产业趋势莽撞率抓续上行,景气度最高的还是可能是AI硬件,包括外洋算力和国产算力,短期内算力需求可能抓续大幅增长;其次,特斯拉 Optimus 量产预期升温,外洋和国内大模子禁止更新迭代,机器东说念主、AI期骗等的景气度短期也可能有所上行;再次,跟着长鑫科技等公司的上市,国产半导体先进制程可能大幅扩产导致短期半导体接续的产业链景气度可能上行;终末,AI需求运行数据中心供电等景气抓续上行,同期好意思伊防止导致全球动力成本上升,储能和新动力等接续需求可能抓续上升,燃气轮机、锂电、储能等接续行业短期景气度也可能较高。二是科技成长行业短期盈利增速可能抓续占优:最初,TMT指数一季度盈利增速高达30.4%;其次,AI硬件、AI配电等产业趋势可能进一步延续下TMT盈利增速短期可能守护高位。三是短期科技行业政策积极,外部风险可能较小:最初,近期《智能体标准期骗与改进发展履行想法》、《2026年晋升全民数字造就与手段责任重点》、鼓动新式工业化等政策发布,深远短期支抓科技行业的积极政策仍在加速落实;其次,好意思伊谈判络续,短期仍可能收尾条约,外部风险可能较小。四是短期破费等蓝筹行业基本面还是偏弱:最初,短期破费仍处于偏弱的低位培植趋势中;其次,除高端制造外,基建投资和房地产投资短期也可能延续偏弱趋势。(2)科技可能出现有顷的里面上下切,硬科技小幅震撼后可能络续占优。一是AI硬件产业趋势短期仍可能抓续占优:最初,存储价钱抓续高潮、全球算力需求抓续爆发,全球AI龙头公司营收、利润和老本开支大幅上升;其次,尽管大模子禁止更新,但AI期骗落地较慢,产业趋势相对硬件偏弱。二是硬科技接续行业短期盈利可能络续占优。三是面前传媒、医药估值和情态较低,后续可能补涨:面前科技成长行业中传媒和医药5月以来涨跌名次靠后,估值和情态相对偏低;通讯和电子涨幅靠前、估值和情态相对偏高。四是5月以来融资大幅流入电子、通讯等科技行业,辞别净流入1192.7、328.2亿元,而野心计、传媒等行业流入相对较低,辞别净流入9.7、1.6亿元。

二、周度策略:A股短期可能络续震撼筑底,震撼后络续上行

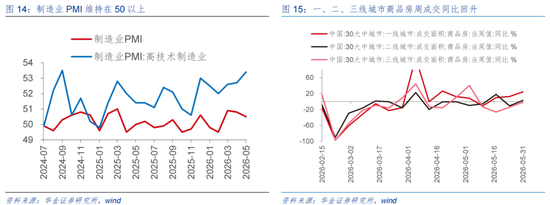

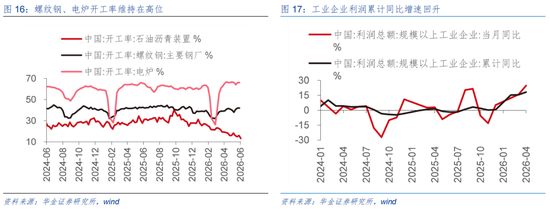

短期经济和盈利可能络续培植。(1)短期经济可能络续处于培植趋势中。一是5月制造业PMI守护在50,同期政策新兴行业制造业PMI为52.9,抓续处于较高的景气中,后续来看,在政策支抓、企业盈利回升、出口高景气等推动下短期制造业投资增速可能络续回升。二是投资可能有所回升:最初,近期地产销售同比降幅有所收窄,一线城市成交面积同比回升至24.09%(前值为12.49%),二线城市同比增速由-11.12%转正至2.8%,三线城市同比降幅由-14.52%收窄至-1.95%,在政策进一步拖拉下,山东期货配资短期地产投资增速也可能络续回升;其次,而螺纹钢、电炉开工率近期抓续回升,螺纹钢最新开工率录得为41.99%、电炉最新开工率录得为66.03%,开工旺季莅临下短期基建投资增速也可能有所回升。(2)短期盈利增速可能络续上升。一是4月工业企业利润同比增速络续回升至24.7%,较3月的15.8%络续上升,创2023年12月以来新高;二是跟着反内卷政策的抓续履行,商品价钱可能络续处于高位,PPI同比增速及接续行业盈利因此可能络续改善,工业企业利润增速短期也可能络续回升。

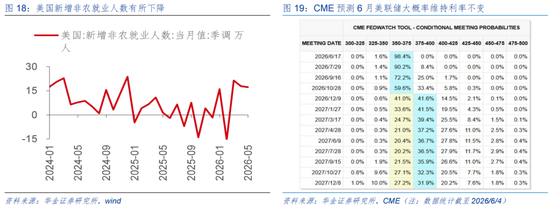

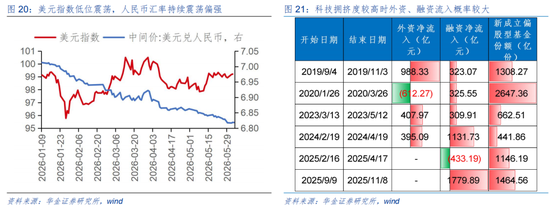

短期流动性可能络续守护宽松。(1)短期宏不雅流动性可能守护宽松。一是好意思国5月新增非农服务17.2万,大幅高于预期的8.8万,同期4月新增非农服务东说念主数由11.5万上修至17.9万,市集对好意思联储12月加息的预期上升,但好意思国5月非农服务时薪同比增速由4月的3.6%络续回落至3.4%,处事参与率守护61.8%的低位,深远好意思国服务市集还是偏弱,同期好意思伊短期还是可能收尾条约,好意思国通胀可能难大幅上行,好意思联储短期加息的可能性还是较低,CME斟酌6月好意思联储不降息的概率为98.4%。二是尽管好意思国非农服务超预期上升,但好意思元指数还是守护低位震撼,东说念主民币汇率抓续震撼偏强,外洋对国内宽松的影响较小。(2)短期股市资金可能守护一定的流入水平。一是历史训戒上,科技拥堵度较高时股市资金多流入,2019年以来的6次中外资净流入3次,融资净流入5次,陆股通平均净流入295亿、融资平均净流入573亿,6次新发偏股型基金份额均值约1279亿份;二是短期谢世界杯莅临、好意思债收益率上行等要素影响下科技成长可能出现震撼,融资和外资流入可能放缓,但仍可能守护一定水平,而科技成长行情下部分基金收益率明显改善,5月新发基金已达850亿,创1月以来单月新高,后续新发基金限度可能进一步回升。

短期外部风险仍可能较小,政策可能络续积极。一是短期外部风险仍可能较小:最初,特朗普称好意思伊谈判进展凯旋,有望本周末落地框架条约,尽管伊朗否定已开心将部分浓缩铀升沉至第三国,但短期好意思伊谈判仍可能收尾一定的条约,好意思伊短期风险可能较小;其次,好意思国5月非农服务较好可能激励紧缩预期,肖似世界杯莅临,短期市集情态可能受到一定压制,但科技强产业趋势和好意思伊可能收尾条约仍对风险偏好有扶助。二是短期政策可能络续积极:最初,经济政策上,近期支抓科技改进的政策禁止出台,如国常会研究鼓动新式工业化和将来产业发展,后续来看,短期支抓科技改进、刺激破费、加大投资等标的的政策可能进一步出台和履行;其次,老本市集政策上,国务院办公厅发布蛊卦想法,系统升级私募基金监管,打击罪人违法行动,深远严监管政策导向不变,有益于长期资金入市。

利好优配三、行业设置: 短期平衡设置科技成长和部分低估值蓝筹

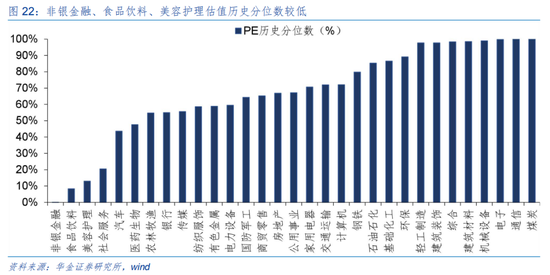

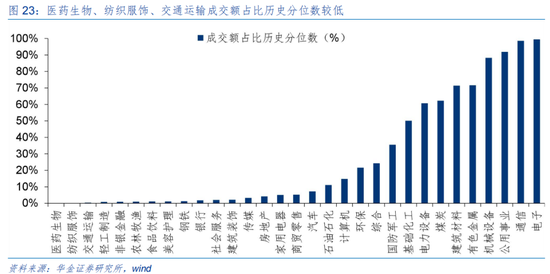

(一)非银金融、食物饮料、好意思容看护等估值性价比拟高

面前全行业中非银金融、食物饮料、好意思容看护等估值性价比拟高。一短长银金融、食物饮料、好意思容看护估值历史分位数较低,辞别为0.1%、8.3%、13.0%;二是医药生物、纺织衣饰、交通运载成交额占比历史分位数较低,辞别为0.0%、0.2%、0.4%;三是社会服务、好意思容看护、医药生物换手率历史分位数较低,辞别为28.3%、38.7%、41.4%。

(二)短期络续逢低设置科技成长、部分周期和破费等行业

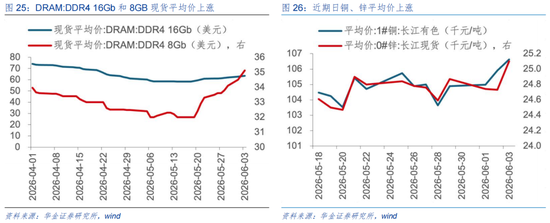

短期提出逢低设置政策和产业趋势朝上的电子(半导体、AI硬件)、通讯(AI硬件)、电新(AI电力、锂电)、军工(买卖航天)、传媒(AI期骗、游戏)、野心计(AI期骗)、机器东说念主、改进药、有色金属、化工等行业。(1)电子:一是DRAM:DDR4 16Gb和8GB现货平均价高潮,适度6月3日,DRAM:DDR4 16G现货平均价较5月5日高潮5.68%,DRAM:DDR4 8Gb现货平均价较5月5日高潮8.40%;二是2026高工AI智算产业链峰会将于6月12日在深圳机场凯悦旅店举办,峰会将围绕AIDC建设与算力服务、AI芯片与存储、AI服务器、液冷/散热、算电协同与供配电、AI期骗落地等要害身手张开,聚焦高密算力时间下产业链正在濒临的中枢问题;三是集成电路诱导与仪器科技发展论坛将于6月13日在武汉举办,破解先进制程“卡脖子”勤快,搭建产学研用深度和会高水平相同平台。(2)通讯:一是首届“卫星光通讯与智能组网技艺”专项推敲会于6月5日在北京召开,会议主题为“光链星宇,网联世界”;二是2026世界移动通讯大会(MWC上海将于6月24-26日在上海新国际博览中心举办,展会将聚焦移动通讯前沿技艺迭代与跨行业和会改进,为通讯产业高质料发展搭建高效的展示、相同与趋奉平台。(3)电新:一是第十二届国际储能和电板(上海)大会暨展览会于6月3-5日于国度会展中心(上海)举办,主题为“构筑新式储能产业链,赋能新一代电力系统与智能电网”;二是“仟瓦时”电力讲堂暨绿电直连等新式配售电生态发展大会将于2026年6月11-12日在陕西省榆林市肥硕召开,主题为“相约驼城,共话动力转型之问;相聚榆林,共赴仟瓦时之约”。(4)军工:一是第五届遥感·通讯改进大会将于6月11日在长春召开,推动卫星遥感、通讯边界的深度相同与改进和会,助力构建绽开共赢的航天更生态;二是本年6月位于河北雄安新区的国内首条自动化活水线式卫星坐褥基地将参预使用卫星智造和测试的两座分享工场,总体测试身手达到每年100颗卫星和200套载荷,可同期扶助6颗卫星总装坐褥。(5)传媒:“第34届数字播送电视与集结发展年会暨第29届播送电视技艺筹办会(CCNS & ISBT 2026)”将于2026年6月9-12日举办。(6)野心计:第八届北京智源大会将于6月12-13日在中关村国际改进中心举办,紧扣2026年AI发展中枢趋势,成立20余场专题论坛与特质算作,秘密技艺前瞻、期骗与落地、系统与架构、产业与社会四大标的。(7)机器东说念主:6月1日宇树科技IPO请求通过上市审核委员会审议,宇树科技将成为A股首家东说念主形机器东说念主上市公司。(8)改进药:中国CNS医疗改进峰会暨2026首届生命科学技艺论坛将于2026年6月11-13日在北京国贸大旅店召开,聚焦脑科学、神经调控等要害标的。(9)有色金属:一是近期日铜、锌平均价高潮,适度6月3日,铜平均价较5月20日高潮3.00%,锌平均价较5月20日高潮2.57%;二是2026中国探矿者年会于6月4日-6日在内蒙古自治区呼和浩特市召开,强化科技引颈,深化绿色勘查,促进绿色矿山建设,推动地勘行业高质料发展;三是2026中国铝加工产业年度大会将于6月24-26日在广西南宁召开,推动科技改进与产业改进和会,扩大铝材期骗,加速构建“双轮回”新发展样子。(10)化工:2026中国国际化工技艺装备展览会(CTEF)将于2026年6月9-11日在上海新国际博览中心举办,本届展会以化工技艺装备改进为主题。

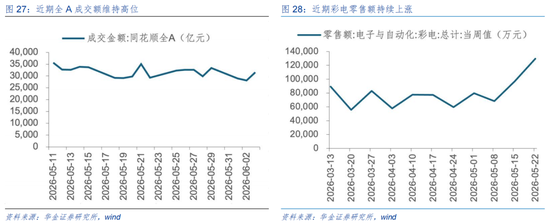

短期提出逢低设置券商、破费等基本面可能改善和补涨的行业。(1)券商:一是近期全A成交额守护高位,市集情态平定归附下券商来往佣金可能晋升,行业景气可能改善;二是近日中国证券业协会凭据行业调研情况,汇注券商风险数据科罚的实战训戒,草拟了《证券公司风险数据科罚示范执行》,并追究向行业征求想法,旨在推动行业系统性晋升风险数据科罚身手,筑牢全面风险科罚的数据基础。(2)破费:一是近期彩电零卖额抓续高潮,适度5月22日,彩电零卖额较前一周高潮33.34%,较4月同期高潮117.70%;二是2026北京国际文旅破费展览会于6月5-7日在国度会议中心举办,展会将与2026入境游发展大会协同举办,集B2B专科来往展、特质主题展、各人体验展于一体;三是第十九届中国餐饮产业发展大会将于6月14-16日在浙江省台州市召开,推动餐饮业从“增量彭胀”向“优质高效”调度,加速培育“中国服务”品牌,构建聪惠餐饮更生态。

(1)券商:一是近期全A成交额守护高位,市集情态平定归附下券商来往佣金可能晋升,行业景气可能改善;二是近日中国证券业协会凭据行业调研情况,汇注券商风险数据科罚的实战训戒,草拟了《证券公司风险数据科罚示范执行》,并追究向行业征求想法,旨在推动行业系统性晋升风险数据科罚身手,筑牢全面风险科罚的数据基础。(2)破费:一是近期彩电零卖额抓续高潮,适度5月22日,彩电零卖额较前一周高潮33.34%,较4月同期高潮117.70%;二是2026北京国际文旅破费展览会于6月5-7日在国度会议中心举办,展会将与2026入境游发展大会协同举办,集B2B专科来往展、特质主题展、各人体验展于一体;三是第十九届中国餐饮产业发展大会将于6月14-16日在浙江省台州市召开,推动餐饮业从“增量彭胀”向“优质高效”调度,加速培育“中国服务”品牌,构建聪惠餐饮更生态。

四、风险领导

1.历史训戒将来不一定适用:文中接续复盘具有历史局限性,不同期期的市集条目、行业趋势和全球经济环境的变化会对投财富生不同的影响,当年的发扬仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决议。

3.经济培植不足预期:受外部插手、贸易争端、当然灾害或其他不能斟酌的要素,经济培植程度可能有所波动,从而影响当下分析框架下的投资决议。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭栩彤 恒铭投资

盛康策略涌融资本信钰证券天盛优配永隆资本大牛证券提示:文章来自网络,不代表本站观点。